Az azonosító tolvajok aktívabbak, mint valaha. 2012-ben a Szövetségi Kereskedelmi Bizottság összesen több mint 2 millió fogyasztói panaszt kapott, és az egymást követő 13. évben a személyazonosság-lopás volt a leggyakoribb panaszkategória: 369.132 azonosító lopásról szóló jelentést adtak hozzá az FTC Fogyasztói Sentinel hálózatához az év során, több mint 30 százalékos növekedés 2011-től.

A múlt héten az FTC kiadta a 2012-es fogyasztói Sentinel Hálózati Adatkönyvét (PDF). A jelentés szerint a leggyorsabban növekvő személyazonossági lopáskategória a kormányzati dokumentumokhoz és előnyökhöz kapcsolódik: e kategóriában a panaszok 46% -kal nőttek a 2010-es naptári évtől. Hitelkártya-csalás (13%), telefon- vagy közműveszteség (10%) A banki csalás (6 százalék) 2012-ben a következő leggyakoribb kategóriák voltak a személyazonosság-lopásnak.

A személyazonosság-lopás elleni panaszok növekedése az Ön által a személyazonosság-lopás és egyéb online bűncselekmények elleni védekezésre ígérő számos díj alapú szolgáltatásra gondolhat. Sok szakértő rossz szolgáltatásnak tartja ezeket a szolgáltatásokat, különösen az ID-tolvajok elleni védelem érdekében, anélkül, hogy pénzt kellene költenie. Íme három identitás-lopás-megelőzési technika, amelyek nem fognak pénzt fizetni.

Szerezzen egy igazán ingyenes hiteljelentést közvetlenül a forrásból

A tisztességes hitelnyilvántartási törvény előírja, hogy mindhárom hitelminősítő intézet 12 hónaponként ingyenes hitelnyilvántartást adjon a fogyasztóknak. Válaszul az Equifax, a Experian és a TransUnion a AnnualCreditReport.com-ot hozták létre, amely lehetővé teszi ingyenes online hitelesítési jelentés kérését ingyenesen hívható telefonszámon (1-877-322-8228), vagy letölthető kérelem űrlapon ( PDF).

A szolgáltatás ténylegesen lehetővé teszi, hogy évente háromszor figyelemmel kísérje a hiteljelentését, kérve a három hitelintézet egyikének jelentését négy havonta. Ez több felügyeletet igényelhet, mint sok fogyasztó igényel, kivéve, ha nemrégiben új hitelszámlákat vagy a közeljövőben terveznek.

Ne feledje, hogy a biztosítás, a hitel vagy a foglalkoztatás kérelmezése után 60 napon belül jogosult ingyenes hiteljelentésre, vagy bármikor, amikor egy vállalat „ellentétes fellépést” hoz Ön ellen. Ha Ön munkanélküli, jóléti vagy személyazonosság-lopás áldozata, akkor ingyenes hitelnyilvántartást is kérhet, még akkor is, ha az elmúlt 12 hónapban korábbi kérelmet nyújtott be. Ellenkező esetben a hitelnyilvántartó ügynökségek egy éven belül 11 dollárt fizetnek a második jelentésért.

Az ingyenes jelentés nem tartalmazza a FICO pontszámot, ami a 300 és 850 közötti számjegy, amelyet a vállalatok a hitelképességének meghatározására használnak. Az olyan szolgáltatások, mint a Credit Karma és a MyFico azt állítják, hogy ingyenes hitelnyilvántartást és FICO pontszámot szolgáltatnak, de a Credit Karma pénzt gyűjt a gyűjtött "fogyasztói adatokról", és a MyFico csak egy ingyenes 10 napos próbaverziót kínál a 15 dolláros hónapos pontozásóra szolgáltatást, ezért hitelkártya számot kell adnia a próbaidőszak megkezdéséhez és a próbaidőszak alatt a szolgáltatás megszakításához, hogy megakadályozza a díj áthaladását.

Először elpirul, a Credit Karma ajánlat hívogatónak tűnik, de nem voltam elégedett a cég által összegyűjtött személyes adatokkal, ahogyan azt a Credit Karma adatvédelmi szabályzata írja le. Az információk nagy része szükséges ahhoz, hogy hozzáférjen a hiteljelentéshez, de a különbség az, hogy a hitelminősítő intézetek már rendelkeznek ezzel az információval. Miért adjuk meg azt egy másik harmadik félnek, még akkor is, ha egyébként megbízható?

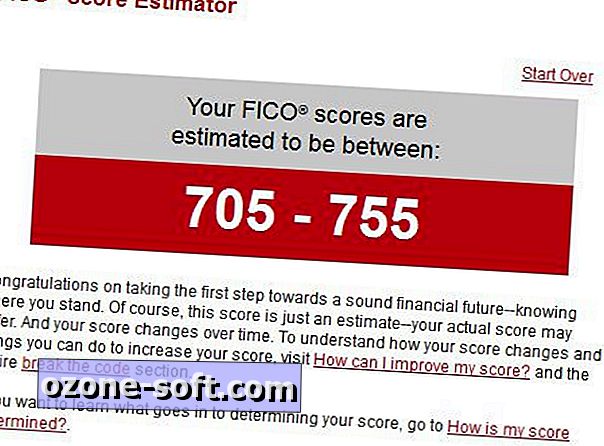

A Whatsmyscore.org webhely ingyenes FICO Score Estimator-ot kínál, amely 10 kérdést tesz fel, és a válaszokat a becsült pontszámok generálására használja fel a három hitelintézet számára.

Számos olyan cég, amely egy ingyenes hiteljelentést ígér, csalások, amelyek titokban jelentkeznek fizetett szolgáltatásokért, amelyeket nem akarnak vagy nem igényelnek. 2011 októberében az FTC egy figyelmeztető figyelmeztető jelzést adott ki az "ingyenes jelentés" vagy hasonló mondatokkal rendelkező webhelyekről az URL-jükben, vagy a "évescreditreport.com", amely az ingyenes hiteljelentések egyetlen igazi forrása.

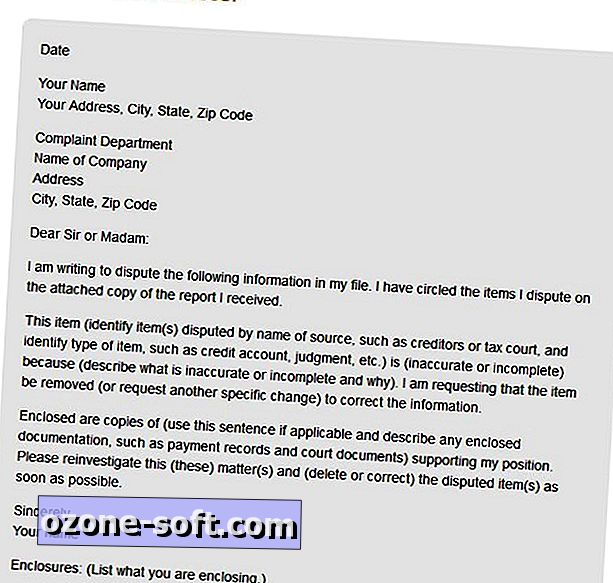

Ha hibákat észlel a hiteljelentésében, forduljon írásban a hitelnyilvántartó ügynökséghez, és mellékeljen olyan dokumentumokat, amelyek alátámasztják az állításokat, hogy az információ pontatlan. Az FTC utasításai a hiteljelentések hibáinak vitatására tartalmaznak egy minta-vitás levelet egy hitelnyilvántartó ügynökségnek.

Az ügynökségnek kapcsolatba kell lépnie az információforrással, és a vállalatnak meg kell vizsgálnia a követelést, felül kell vizsgálnia a megadott anyagot, és jelentést kell tennie a hitelnyilvántartó ügynökségnek. Az információszolgáltatónak értesítenie kell mind a három hitelintézetet, ha megállapítja, hogy az információ valóban pontatlan. A hitelintézetnek ezután ingyenes példányt kell küldenie a módosított jelentésének, amely nem számít az Ön egy szabad éves jelentésének.

Azt is kérheti, hogy az ügynökség küldje el a felülvizsgált jelentést mindazoknak, akik az előző hat hónapban másolatot kértek, vagy bármely olyan potenciális munkáltatónak, aki megkapta a jelentését az elmúlt két évben.

Helyezze a tevékenységet és a csalások figyelmeztetéseit jó hasznára

Ha biztos benne, hogy a hiteljelentés pontos, forduljon banki vagy hitelkártya-szolgáltatójához, hogy kérjen riasztást, ha bizonyos összegű vásárlásokat a számláról terhelnek, vagy ha a díjakat külföldről kapják. (Ne feledje, hogy a legtöbb pénzügyi szolgáltatás automatikusan kapcsolatba lép veled, amikor szokatlan vagy gyanús tevékenységet észlel fiókjában.)

Ha úgy gondolja, hogy személyazonosság-lopás bűncselekményének vagy kísérletének áldozata volt, lépjen kapcsolatba az egyik hitelinformációs ügynökséggel arról, hogy csalásjelzéssel rendelkezik a számláján. Ha a három ügynökség egyikével csalási figyelmeztető jelzést ad meg, a társaságnak törvény szerint köteleznie kell a másik két ügynökséget.

A csalásjelzés megnehezíti az új hitelszámla megnyitását: a hitelezőknek fel kell kérniük, hogy kapcsolatba lépjenek veled - általában telefonon keresztül -, hogy ellenőrizhessék személyazonosságát, mielőtt megnyithatnak egy fiókot az Ön nevében, bár a törvény nem írja elő őket tehát csináld meg. A nevét két évre el kell távolítani az összes előre jóváhagyott hitelkínálatból. A csalásjelzés csak 90 napig működik, de ha személyazonosság-lopás bűncselekmény áldozata lett, akkor a csalás elleni védelmet két évre meghosszabbíthatja.

Mindhárom hitelnyilvántartó ügynökség lehetővé teszi, hogy online kérjen csalásjelzést:

- Equifax csalásjelző oldal

- Experian csalás figyelmeztető oldal

- TransUnion csalásjelző oldal

A csalásjelzés csak az új fiókokra vonatkozik, így az aktuális hitelszámlájukat nem érinti. Ha új hitelszámlára kíván jelentkezni, akkor meg kell tennie a további lépéseket annak érdekében, hogy a hitelező kapcsolatba léphessen veled, vagy más további lépéseket tehet a személyazonosságának ellenőrzéséhez.

A hitelkockázati védelem egy lépéssel tovább folytathatja a fiókja befagyasztását. A csalásjelzésekhez hasonlóan a befagyasztás csak az új fiókokra vonatkozik, és nem érinti a jelenlegi hitelszámlákat. Ha egy személyazonosság-lopás áldozata lett volna, a későbbi kísérletek arra törekednek, hogy ellopják az Ön identitását. A számlák befagyasztása megállíthatja az ilyen támadásokat a számukban.

Sajnos a hitelszámlák befagyasztását az állami jog szabályozza, és jelenleg az Indiana az egyetlen olyan állam, amely lehetővé teszi a lakosok számára, hogy ingyenesen kérjenek, ideiglenesen felfüggesszenek, és eltávolítsák a hitelfagyasztást. Más államokban a hitel befagyasztásának díja 3 és 20 dollár között mozog. A fogyasztói unió állami biztonsági útmutatót nyújt a biztonsági fagyasztás elleni védelemről.

A Man vs. Debt webhely lépésről lépésre nyújt útmutatást a három hitelnyilvántartó ügynökségnél a hitelfagyasztás kérelmezéséhez. A webhely szerint a Experian és a TransUnion lehetővé teszi, hogy online kérjen fagyasztást, de az Equifax megköveteli, hogy a kérelem írásban legyen. A három vállalattól is kérhet ingyenes telefonszámokat.

Ellenőrizze a személyazonosság-lopás biztosítási fedezetét

Az identitás-lopás biztosítási kötvények rossz ügylet a fogyasztók számára, mivel a fogyasztói jelentések egy 2012. februárjában kiadott tanácsadóban találhatók, melynek címe: „A hype áthidalása a személyazonosság-lopás ellen”. A jelentés azt állapította meg, hogy a személyazonosság-lopás nem biztosított áldozatai 631 dollárt tettek ki, míg a személyazonosság-lopást biztosító áldozatok átlagosan 587 dolláros veszteséget szenvedtek el.

Kapcsolódó történetek

- Hogyan lehet megakadályozni az identitás-lopást

- Ne legyen az internetes csalók következő áldozata

- Az USA-ban az identitás-csalás növekszik, jelentést tesz

Ellenőrizze biztosítási szolgáltatójától, hogy az otthoni tulajdonos, a bérlő vagy más meglévő házirend a személyazonosság-lopásból eredő veszteségeket fedezi-e. Különösen az esőbiztosítási kötvények szinte mindig magukban foglalják az identitás-lopásból eredő veszteségek vagy kiadások elleni védelmet.

Lehet, hogy bankja havi díjat számít fel a személyazonosság-lopás elleni védelemért, de a fiókjait már védi az elektronikus pénzátutalási törvény, amely a fogyasztóknak a bankszámlájához való jogosulatlan hozzáféréssel járó veszteségeket fedi le, ha a veszteségeket időben tájékoztatják módon. Az FTC elektronikus banki oldala magyarázza az EFT-törvény által biztosított védelmet.

A vállalatok az identitás-lopás áldozatává válnak

Míg egyes munkáltatók most személyazonosság-lopás elleni védelmet nyújtanak munkavállalóik javára, az irónia az, hogy a vállalatok egyre inkább áldozataik az ID-lopás elleni bűncselekményeknek. A közelmúltban végzett Ponemon tanulmány szerint az egészségügy különösen az identitás tolvajok népszerű célpontja.

A jelentés szerint az orvosi szolgáltatók gyakran nem tudják megfelelően azonosítani az általuk kezelt embereket. Ez megkönnyíti a biztosítás nélküli beteg számára, hogy a kezelt beteg által biztosított kezelést kapja. A biztosított beteg orvosi nyilvántartásaiba történő csalás téves diagnózishoz vezethet, és veszélyeztetheti a beteget.

Bár nem felel meg a potenciálisan halálos receptet író orvos komolyságának, minden vállalkozás veszélyben van azzal, hogy a személyazonosság-lopás miatt pénzt veszít. A vállalatok felelősek lehetnek olyan károkért, amelyek például az alkalmazottak személyes ügyféladatainak lopásából erednek. A Nonprofit Kockázatkezelési Központ a munkaadók tippjeit kínálja a személyazonosság-lopás megelőzésére.

Hagyjuk Meg Véleményét